自分の家計管理として「毎月の金融資産の推移」に加え、四半期に1度の頻度で「純資産の推移」を追いかけています。

純資産は家計管理で「最重要」と考えているのですが、それは純資産が「富の総額」を表すからです。

私財として持つ全ての資産(現金、預金、不動産、株式など)から全ての負債(住宅ローン、借入金、クレジットカードの残高など)を差し引いた純粋な資産額が純資産です。

そんな純資産をリタイア時点と現在(2年経過後)で比較してみたところ、結論としては、純資産の増加は金融資産より不動産の貢献が大きかったといのがわかりました。

資産の持ち方や運用で変わるものではありますが、今日はそんな1つのサンプルとしてどういった実情かを分析し、不動産投資についての見解や展望を綴ります。

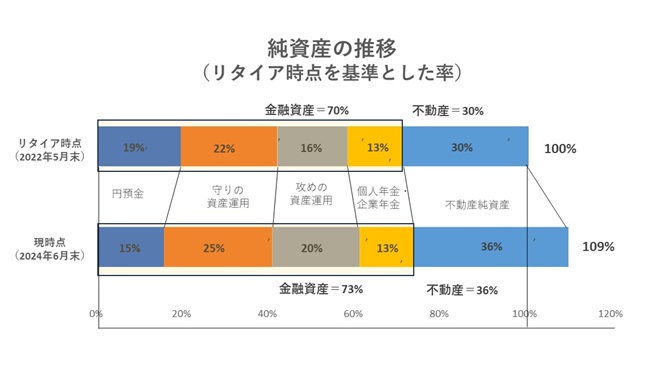

純資産の推移

まず純資産の構成と推移です。

構成は大きく①金融資産、②不動産になりますが、リタイアから2年間の経過で

・純資産の全体は109%の伸び、

・純資産の増加は金融資産よりも不動産が大きく貢献、

という結果です。

純資産は以下となります。

純資産=金融資産(*1)+実物資産(*2)-負債額(*3)

*1:現預金や有価証券等

*2:主に不動産

*3:主に住宅ローン(自動車ローンほか借入金はないため)

純資産の増加要因

こうした純資産の増加要因は大きく3つあって、

・金融商品は「防衛的」な構成にしているのでさほど増える要素はない、

→僕の場合平均すると利回りは年3%未満と大きくありません

・都内の自宅と投資中物件の評価額がこの2年間で増加(約15%)した、

→利回りとしては8%近くになっています

・また物件の借入金(ローン)はこれまでずっと金利は低く、また毎月着々と返済するので負債はじわじわと減る(=負債が減り純資産が大きくなっていく)、

といった理由によるものです。

なので、金融資産を投資運用しリスクを取りながら高い利回り(8%とか)を実現されている方と同程度の結果が不動産から得られわけです。

そうなると相対的に、株式投資等か不動産投資か、どの資産種別がより安全でお得なのかといった点がポイントになってくるわけです。

そこで少し不動産投資のリスクコントロールについて金融資産を意識しながらメリット・デメリットを考えてみました。

資産価値の増加予測

僕の場合、金融資産はかなり増加の予測が明確です。

なぜなら「守りの資産運用」として外貨建て個人年金や債券、円建の社債等、原本保証に近いものが7割を占めていて、満期まで持った場合の増加額や増加率は算定可能です。

もちろんデメリットは「微増しかしない」という点ですが、それでも日々アップダウンのある株式などを高い比率で持つよりも、リスクの少なさ(=振れ幅の少なさ)がお金にやや無頓着でいられる心理的メリットは感じています。

それに対し不動産はそもそも日々価格が変わるものでもなく、それでいて株式のように企業単位で成長性を読むのは難しいながら、不動産は地域発展による成長性を読みやすい(人口増などに関連する都市開発計画など数年~10年近く先まで立てられている)とは思います。

そもそも自分が住んでいる地域性として、東京都内の不動産は(物件固有の問題を除き)一般的にはインフレや建築資材の高騰などで新築物件の値上がりトレンドがずっと続いていて、それに連動して既存物件は押し上げられると言われていました。

ただ想定外の増分もあってそれは円安です。

外国人(主に中国人ですが)の投資流入を促進させて値が吊り上がった面もあり、オリンピック前からチャイナマネーの流入があったのは物件を見て周った関係者からも聞いていたので、そこに拍車がかかった次第です。

ただし自分が持つ物件は居住用で、なるべく安定したファミリー層がすき好む要素を持ったものに絞ってきていて、そのチャイナマネーの直接影響を受けない方針を取っています。

純資産の持つ意味

ただ、純資産が増えたといって人生設計も生活レベルも変わるものではありません。

基本、金融資産が横ばいのまま暮らしていければ良いと思っていて、不動産を売って贅沢をしようとかの感覚はありません。

それは不動産は相続としても税金的に有利になるはずで、取り崩す順位としても低い設定にしています。

もちろん将来、老齢になって金融資産がピンチであるとか老人用ホームに入居するために資金不足ならば不動産を売却して資金に充てるという対策も取れます。

ということで、FIREを目指すうえでは株式等の金融資産だけでなく不動産も視野にいれて考えたり、もちろん両者を同時に投資して資産を増やすことも意味はあると思っています。

資産性のある居住用物件を「持ち家」として持つことで資産に貢献しますし、頭金をほとんど入れずに「会社員の属性」というレバレッジで不動産を持てるのは、資金を作って株式投資をするのとは違った資産準備方法であり、同時並行が可能だからです。

持家や不動産投資をするうえでの留意点

そんな不動産投資はFIREと相性が良いと個人的に思っている一方で、よく言われるのが「不動産は怖い」といった認識です。

それは購入額が大きいので相対的にリスクが高い(増減の振れ幅の数字が大きい)というもので、成功でも失敗でも大きく資産が変動するリスクがあるということです。

ただ失敗を避ける方法(リスク対策)は個別株よりも単純だと思っていて、例えば、

・新NISAと同様、物件購入に伴う住宅ローン減税制度は途中に変更はない(いちど適用されたら終了までその減税制度を得られる)、

→それゆえFIREする10年前程度(制度次第)には住宅ローンで物件を買うか、あるいはFIRE後に現金で買うというのが望ましいとも思える

・不動産価値は株価よりも儲かるか否かを評価しやすい

→一軒家の場合は難しいですが、中古マンションであればそのマンションの住宅ローンの返済額(月額)と、その同じ広さの物件の同一マンションで出ている賃貸情報をもって比較して、住宅ローン返済額(月)<賃貸相場(月)が成り立つ算段ならば「買い」と言える(もちろん総額比較なので取得税から固定資産税など加味は必要)

・リスクを評価しやすい

→購入物件が中古マンションであるならばその管理状態や修繕積立金、土地周辺の人口増減の見通し、ハザードマップによる震災時のリスク、交通網の整備計画など、リスク判断なる材料を得やすい

*株価のように企業業績やどこまで株価に織り込まれているかを把握する方法はかなり複雑で難しいので、それに比べると不動産情報は足をつかって目でみることも可能です

以上にくわえ、今後、不動産を買うとした場合の狙いどころは、

・金利上昇や今後の相続物件の増加などで売り急ぐものを狙う、

・不動産価格が安い時期に分譲された物件を狙う(物件の当初取得者は安く買っている分、売る時点での価格に儲けを得ていて割引交渉がやりやすい)

・仮に円高が急速に進む場合、外国人投資家が所有する物件を手放す可能性がある、

など、いろいろ攻めどころはまだ残っているとは思いますが、でもさすがに最近の値動きは、東京の場合、かなり割高を感じます。

終わりに

以上、純資産を中心にみていくと、資産を増やす方法として複数の選択肢がありますし、僕の場合は金融資産よりも不動産が大きな成長割合を持っていました。

もちろん株式も不動産も利益確定するまでは「利益は幻想」でしかありません。

ただ、今回の記事でお伝えしたいことは、「頭っから不動産投資は危険」といった思考停止になることなくいろいろ投資の選択肢は考えた方がお得だという点です。

自分の土地勘のある場所を足しげく通って不動産仲介から情報を集めたりするなど自分の生活拠点を作りながら資産性を担保させる方法もあるからです。

今は株価が上がり気味なのでそちらに目が行きがちですが、そういった時こそ注目を浴びていないものを広い視点で見つけたり、リスクヘッジ方法も考えたりすることは意義があると思います。

↓