野村総合研究所(NRI)は2005年から定期的に「富裕層ピラミッド」を発表しています。

富裕層ピラミッドとは、世帯における「純金融資産保有額」を指標とし、各種統計などから推計して階層分類したものです。

階層は、その保有資産額の応じて「超富裕層・富裕層・準富裕層・アッパーマス層・マス層」の5つに分けています。

僕が初めてみた10年前、自分がどの階層にいるかが気になり実際に当てはめて考えてみました。

今回、セミリタイアを上手にするための視点としてみた場合、この富裕層ピラミッドの持つ意味や、自分のケースから感じたことを綴ります。

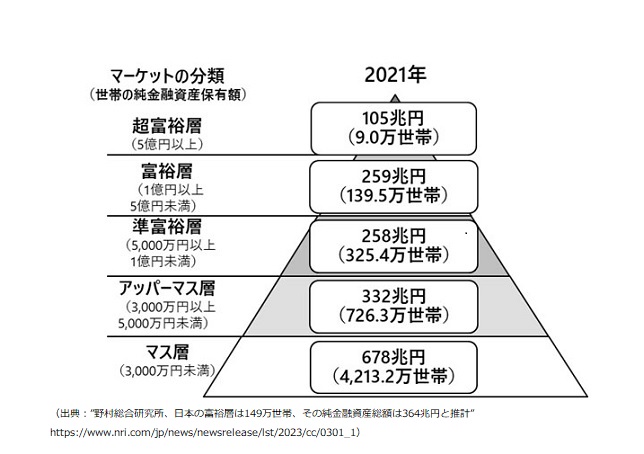

2023年3月発表の富裕層ピラミッド

これでいくと、超富裕層(5億円以上)と富裕層(1億円以上)は合わせて約149万世帯、2.8%となります。

つまり、学校の教室に36名の生徒がいたとして、そのうち1人は純金融資産で1億円以上を所有する超富裕層・富裕層に該当するということになります。

以下が詳細です。超富裕層 :0.2%(9.0万世帯)5億円以上

富裕層 :2.6%(139.5万世帯)1億円以上

準富裕層 :6.0%(325.4万世帯)5,000万円以上

アッパーマス層:13.4%(726.3万世帯)3,000万円以上

マス層 :77.8%(4,213.2万世帯)3,000万円未満

資産額の定義

資産額の定義は、以下の「純金融資産の保有額」となっています。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を 5 つの 階層に分類し、各々の世帯数と資産保有額を推計しました。 (出典: https://www.nri.com/-/media/Corporate/jp/Files/PDF/news/newsrelease/cc/2023/230301_1.pdf)

定義に基づく自分の資産

このピラミッドを初めてみた10年前は、離婚直後で、元妻に財産分与をしたばかりでした。

実際のセミリタイアを前提とした資産力を表現するうえでは、少し違和感も感じました。

独身世帯とパワーカップルの差は大きい

世帯単位の指標となっているので独身は不利です。

仮に僕が離婚前で算出すると、それは財産分与前の世帯資産となるので倍近くなります。

世帯の頭割で資産力をみる方法もあるのに、この定義では、独身1人だろうが夫婦子供の4人だろうが、同列になってしまうのだと思いました。

借入金で不動産を所有していると不利

この定義でいくと、不動産を借入金で購入して保有している人には不利となります。

住宅ローン、投資ローンなどの負債を金融資産から差し引く一方で、その土地・家屋の資産価値は含めないルールだからです。

不動産ビジネスとして、家賃収入で借入金やその他費用を返済しながら手残りがある場合、キャッシュフローとしプラスです。貴重な資産所得になります。

また、所有物件の土地・建物の資産価値の時価評価が高ければ、株と同じで含み益があります。

単純化すると、全額ローンで買えば、物件の含み益=資産の時価評価額-借入負債となるので、株と同様の保有資産になります。

個人の含み資産が評価しきれない

僕は離婚の財産分与で、退職金も含めて世帯資産を2分割ぢ、現金にて元妻に分与したので、現金資産が実態より少なくなります。

つまり、まだ受け取っていない退職金を、その時点で(*)で現金にて資産分与すれば、僕の純金融資産換算は実態より大きく目減りします。

*退職金は毎年積み立てられていてその額を確認できました。それゆえ財産分与は離婚時点の退職金積立額を折半しました。

金の延べ棒などの現物は評価外

現物として金を所有していたのですが、それも入りません。

もし、コレクションとして車、時計、高額美術品、骨とう品などを持って資産運用する富裕層もいるので(僕はもっていませんが)、それらは含まれないことになります。

セミリタイア観点で望ましい定義とは?

セミリタイアの観点では、株も時価評価で所有資産額に含めますし、REITも含めます。

同様に、不動産投資物件も含み益を入れないと、実体の資産力表現にならず、大きくズレると思いました。

日本では、政府や公的機関の定める「富裕層」の共通定義は存在しませんし、世界で運用する定義は他にもあります。

この調査は野村総合研究所の金融コンサルティング部が主幹なので、指標を「富裕層が実質的に使途できる資金(=純金融資産ベース)」として調査し、金融業界のクライアント企業に「富裕層の市場規模」を提示しようとしているのかもしれません。

セミリタイアを目指すうえでの留意点

セミリタイアは多様な資産所得を作るに越したことはありません。

借入金をしても、不動産収益でそれを上回るプラスの利回りであれば、資産所得になりますし、そこから更に資産拡大する堅実な不動産オーナーも世の中にはいます。

あるいはそうした資産を法人で所有させ、自分はその法人の給与収入(節税で少な目に)を頂きながら生活費を経費にして賢く暮らす人もいますが、そうしたお金持ちはこの定義では入ってきません。

純金融資産を増やすことを前提に考えると、セミリタイアに相性の良い不動産投資や法人を絡めた事業運用が「合理的ではない」となってしまいます。

セミリタイアの志向者は、本件(純金融資産ベース)での資産拡大に留まらない「さまざまな資産拡大のやり方を柔軟に考えるべき」と、10年前から思っています。

何事も、目的あっての手段や指標です。

もちろん素晴らしい定点観測ですし、富裕層ピラミッドの分布は参考になる情報だと思っています。

終わりに

直感にはなりますが、経済的に豊かに暮らしている人は、前述の不動産オーナーも含まれてくるので、この調査が示す「富裕層以上が150万世帯、2.8%」よりは実態は多くなると思います。

それと「お金持ち」というのは、人によってはいろいろな感覚で捉えます。

「金払いがすごい」「年収が高い」「税金を多く収めている(高納税者)」とか、いろいろありますね。

そんな側面もおもしろそうなので、次回、感覚面から掘り下げる記事も書いて何が発見できるか試みます。

0 件のコメント:

コメントを投稿